◆必要なお金を確保しながら、やりたいことを計画的に実行し、人生100年を謳歌する

人生100年を考えた場合、必要なお金に不安を感じる方は多いと思います。

必要なお金はいくら?給料と年金だけで足りるの?不足分のカバーは?

ファイナンシャルプランは、自分の人生でやりたいこと、必要なお金と収入を明確にするものです。そして、もしお金が足りない場合、不足分を補う方法のひとつが株式等での投資・運用です。さらに長期投資は、

株式等投資・運用における効率的でよりリスクの少ない考え方です。

人生100年を航海に例えた場合、羅針盤(ファイナンシャルプラン)が指す目的地へ偏西風等

(投資・運用)をうまく活用しながら、無理なく、かつ、効率的に航行する。

当サイトが、長くて先の見えにくい航海の最適航路と安全航行に役立つ情報を、ひとりでも多くの方々へ

提供できれば幸いです。

当ページでは、概略を説明します。

詳細は、後述の有料情報をご覧ください。

【やりたいことと必要なお金?】

1.やりたいことを盛り込んだ「ファイナンシャルプラン」を作成しよう!

✔100歳まで、やりたいことを明確にしよう

✔100歳までのお金の出入を明確にしよう

✔キャッシュの過不足を確認にしよう

【足りないお金のカバー?】

2.キャッシュ不足を補う「投資・運用計画」を作成しよう!

✔キャッシュ不足の解消を検討しよう

✔「期待利回」に見合う「投資・運用計画」を検討しよう

✔時間を味方につける長期投資を考慮しよう

【やりたい計画実行中、大丈夫?】

3.ファイナンシャルプランにそって、投資・運用計画を実践しよう!

✔計画を実行しよう

✔定期的に計画と実績をチェックしよう

✔投資・運用計画とファンナンシャル・プラン、同時に見直そう

【有料情報の紹介】(順次、提供予定です)

①ファイナンシャルプランの作成!実践編(Excel+説明書)

②投資・運用計画の作成!実践編(Excel+説明書)

③株式等投資参考情報

1.やりたいことを盛り込んだ「ファイナンシャルプラン」を作成しよう!

家や車等の手に入れたいもの、音楽やスポーツ等の趣味、商売や事業等の

ビジネス…。

人生100年のなかで「やりたいこと」と実現時期を、最初に書き出して

みましょう。

次に、出ていくお金と入ってくるお金を書き出します。

出ていくお金は、まず、書き出した「やりたいこと」にかかるお金を試算します。

それから、結婚、出産、子供の学校教育等のイベントで発生するお金。

さらに、家賃や通信・光熱費、食費、被服費等の生活費です。

生活費には、所得税等の税金、健康保険等の社会保険料、生命・医療保険等の保険料等を含みます。

くわえて人生最後の支出である葬儀費用やお墓等、子供らに残したい資産等を書き出します。

入ってくるお金は、勤め先等からもらう給料、自営・サイドビジネスでの収入等を書き出します。

また、不動産や株式等の運用・売却額。それから、年金や相続が見込める資産も考慮します。

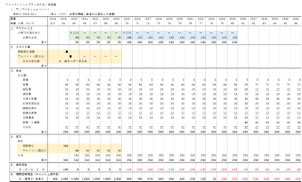

そして、書き出したお金の出入を、ファイナンシャルプランとしてExcelシートへ整理します。

この際、下式により現預金等残高を現在から100歳まで算出した結果を確認します。

≪現預金等残高 = 前年の現預金等残高 + 当年の収入合計額 - 当年の支出合計額≫

⇒ 詳細は、有料情報の紹介①をご参照ください

◆現預金等残高が

✔すべてプラスの方 :ファイナンシャルプランを実践しましょう → 3.へ

✔マイナスが見つかった方:キャッシュ不足を解消しましょう → 2.へ

例えば、前提条件を下記とします。

[ 年齢等 ]64歳の同い年の夫婦

[やりたいこと]旅行

必要なお金)65~69歳:50万円/年、

70~80歳:100万円/年

[ 年 収 ]現在)360万円(仕事)

見込)65~69歳:310万円

(60万円(仕事)+250万円(年金))

70歳以降 :250万円(年金)

[ 所有資産 ]預貯金900万円、持ち家1500万円

[ 生活費 ]260万円/年

上記から試算される現預金残高は、79歳からマイナスとなり100歳までキャッシュ不足が続きます。

したがって、2.でキャッシュ不足の解消を検討することとなります。

2.キャッシュ不足を補う「投資・運用計画」を作成しよう!

1.で見つかったキャッシュ不足の期間が一時期に限定できるのであれば、

銀行等からの借入での対応(住宅ローン等)が考えられます。

一方で、キャッシュ不足が100歳まで続く場合、対応策は収入を増やすか、

支出を減らすかのどちらかです。

当ページでは、リスク対応しながら、株式等への投資・運用によって

収入を増やす方法を検討します。

1.の前提条件の下、100歳までキャッシュを充足できる株式等への投資・運用における「期待利回」は

下記となります。

64~73歳 (10年間):期待利回5.0%(税引後4.0%、税率20%)

74~100歳(27年間):株式等への投資・運用なし

⇒ 詳細は、有料情報の紹介②をご参照ください

さて、必要な期待利回が明確になったところで、次に「投資対象」を検討します。

一般的な投資対象として、債券/不動産(REIT)/株式があり、それぞれ国内/海外があります。

さらに利益には、資産を保有すれば得られるインカムゲイン(配当等)と、資産の売買によって得る

キャピタルゲイン(売却価格-購入価格)があります。

ここでは、リスクがより少ない長期投資として「インカムゲイン」にて期待利回を確保する計画を検討します。

また、期待利回5.0%確保を想定し、国内債券の低い利回、海外の為替・カントリーリスク等を勘案して、

国内の不動産(REIT)/株式を投資対象とします。

投資する個別銘柄を見つけるツールとして、各証券会社が提供するスクリーニング機能があります。

この機能を使って検索すると、期待利回5.0%を超えるインカムゲインが予想されている国内株式・

REIT(不動産)は、75銘柄あります(2019.10.29現在、SBI証券)。

このなかで、市場動向、業績推移、財務状況等から判断し、リスクがより少ない銘柄を選択します。

⇒ 参考例として、有料情報の紹介③をご参照ください

とは言え、期待利回5.0%に応えるリスクゼロの個別銘柄を見つけるのは不可能に近く、予測が外れる

可能性は多いにあります。

したがって、投資・運用計画と実績との差異をタイムリーに把握し、計画を見直すことがとても重要です。

3.ファイナンシャルプランにそって、投資・運用計画を実践しよう!

実践にあたっては、計画とは異なる出来事が、必ず、発生します。

特に株式等投資・運用では、期待するリターンの大きさに見合うリスクが

発生します。

したがって、あらかじめ軌道修正を想定し、投資・運用計画を更新しながら

実行していくことがとても重要です。

対象銘柄への投資と同時に、資産運用における計画/実績対比が始まります。

計画/実績対比の目的は、配当等インカムゲインおよび株価等に価額変動があった場合、適切な対策をタイムリーに

講じることです。

そのためには、変動パターンに応じた対応策を事前に検討し、準備しておくことが大切です。

下記は、事前に検討する対応策の例です。

天使のシナリオ)インカムゲインの増加、および、少額のキャピタルゲインは、再投資することで、

投資・運用期間を短縮する。

ただし、今後、投資を必要としない多額のキャピタルゲインとなった場合、投資を終了する

(株式等運用リスクを回避し、かつ、やりたいことが実行可能。ハッピーエンドです)

悪魔のシナリオ)インカムゲインの減少、および、少額のキャピタルロスは、やりたいことに必要なお金を

減額し、投資・運用を継続する。

ただし、やりたいことに必要なお金を超える多額のキャピタルロスとなった場合、

投資を終了する(残念ですが、お金がかからないやりたいことを別途、探しましょう)

前述1.のファイナンシャルプランと2.の株式等投資・運用計画は、上記の対応策検討に役立つ

シミュレーション情報を提供してくれます。

⇒ 詳細は、有料情報の紹介①②をご参照ください

さらに、上記の対応策をタイムリーに講じるためにチェックする情報が、下記です。

1)キャピタルゲイン/ロスにつながる株価等価額(毎営業日)

2)インカムゲインの修正情報を提供する決算短信(四半期(3ヶ月)に1度)

3)上記1)と2)に関連する業績予想修正情報等(随時(情報発信の有無は毎営業日))

以上のような計画/実績対比、適切でタイムリーな対応を行いながら、ファイナンシャルプランと

株式等投資・運用計画を必要に応じて、更新していきます。

【有料情報の紹介(順次、提供予定です)】

①ファイナンシャルプランの作成!実践編(Excel+説明書)

②投資・運用計画の作成!実践編(Excel+説明書)

③株式等投資参考情報