住宅ローンの選び方 ~自分にマッチする商品タイプと最も有利な金融機関~

はじめての住宅取得、ローンを

ご検討されている方たちへ

当サイトは、住宅取得者ご自身の貯蓄・収入額やライフプランから無理のない返済計画となる住宅ローン商品、最も有利な金融機関を見つけるお手伝いをします。

目次

1.貯蓄に見合う借入額

2.収入に見合う借入額

3.無理のない返済計画となる金利型の選び方

4.自分にマッチした商品タイプの選び方

1.住宅ローンにかかる費用

2.商品タイプ別 返済総額一覧

【補足説明】該当文言のクリックでジャンプします

(出所) *印が該当箇所です

Step1.自分にマッチする商品タイプの選び方

ここでは住宅取得資金を、貯蓄等から住宅取得時に支払うものと、今後、数十年にわたり毎月の収入から返済していくものに分けて借入限度額を試算します。この2つの借入限度額に基づき、無理のない返済計画となる金利型を決定します。

1.貯蓄に見合う借入額

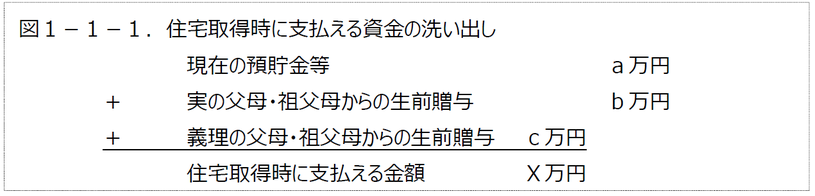

①住宅取得時に支払える資金の洗い出し

住宅取得時に支払える資金は、今まで貯めてきた預貯金等と父母や祖父母からの住宅取得における資金援助(生前贈与)です。後者の生前贈与には、最高1310万円まで贈与税を免除する特例*1があります。

②住宅取得時に支払う費用

多くの住宅ローン商品において、住宅取得時に頭金として、購入を希望する住宅物件価格の一定割合(20%程度)が融資条件となっています。この頭金は、住宅物件価格の5~7%に相当する初期費用(Step2.の1参照)を支払った後の残金です。

③借入限度額の試算

次に、住宅取得時に支払える金額(貯蓄等)に基づき、借入限度額を試算します。

前述の住宅ローン頭金と初期費用を考慮すると、住宅取得時に支払える金額は、住宅物件価格の33.75%((20%+7%)÷80%)に相当します。したがって、借入限度額は、住宅取得時に支払える金額を0.3375で割り算した金額です。

同様に住宅物件価格は、住宅取得時に支払える金額の27%(20%+7%)に相当しますので、住宅取得時に支払える金額を0.27で割り算します。

例えば、住宅取得時に支払える金額Xが1000万円の場合は、以下です。

・借入限度額A = 1000万円÷0.3375 = 2963万円

・住宅物件価格 = 1000万円÷0.27 = 3704万円

・住宅ローン頭金 = 上記の住宅物件価格×0.20 = 741万円

2.収入に見合う借入額

①今後の平均月収の想定

今後の平均月収は、夫と妻の平均月収の合計です。ここでの平均月収は、「支払い給与の総額」であり、税金等が差し引かれる前の金額です*2。

夫婦それぞれの今後の平均月収を想定するためには将来、数十年間における給与額の変動を見込む必要があります。

図1-2-2が、民間事業所の給与平均額の対前年伸び率の60年にわたる推移です。1955年から順調に伸びていた給与平均額は、1999年にマイナスとなり、2016年以降もマイナス傾向は続いています。

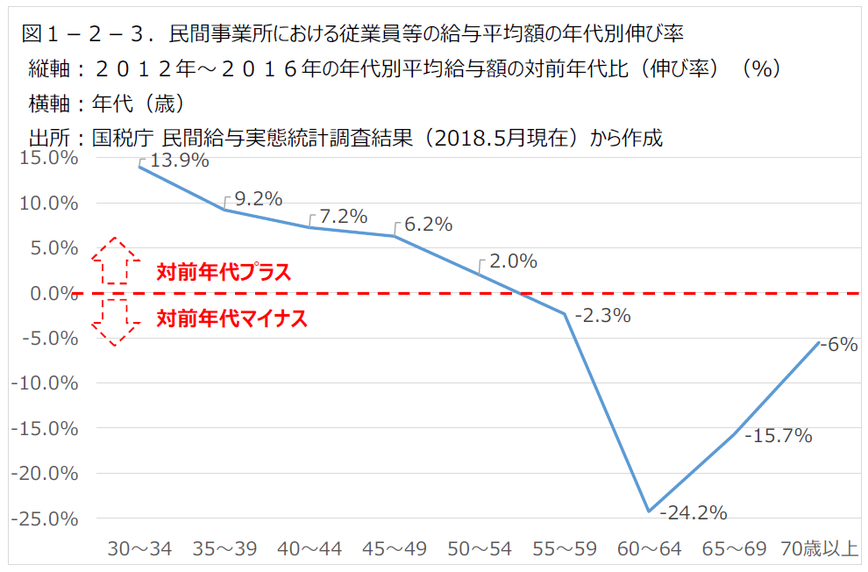

また図1-2-3は、5歳年代別の前の年代に対する給与平均額の伸び率です。

30~34歳の年代から50~54歳までは、年齢とともに給与平均額は上昇していますが、その伸び率は鈍化しています。そして、55~59歳で下降に転じ、定年を迎える60~64歳で2割半ば、給与平均額は減少しています。もちろん、住宅購入者の職種や勤務先企業の業種・業績などによって給与額の推移は異なりますが、過去の推移も参考にして、より現実的な今後の平均月収を想定することが大切です。

なお賞与は、支給額が勤務先企業の業績に依存することから、万一のための余裕資金とします。賞与が順調に貯蓄された場合、繰上返済を行うことで、将来の住宅ローン返済額を減らすことができます。

②返済負担率の想定

次に、今後の平均月収に対する返済負担率を想定します。返済負担率とは、収入に対する住宅ローンなど借入金の返済総額の割合です。

代表的な住宅ローン商品であるフラット35では、年収400万円未満で返済負担率は30%以下、年収400万円以上で35%以下が融資条件となっています。ここでは無理のない返済計画とするため、返済負担率を30%とします。

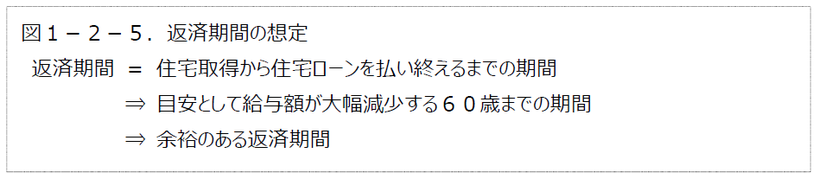

③返済期間の想定

さらに、住宅取得から住宅ローンを払い終えるまで期間、返済期間を想定します。

前述の図1-2-2から、給与平均額が減少する60歳までの期間が返済期間のひとつの目安です。

なお返済期間を短くすると当然、毎月の返済額が多くなります。

住宅取得直後は月々、余裕をもって返済できても、その後、子供の教育資金の増大やご自身の将来の老後資金の貯蓄に対応できないケースも考えられます。

収入が順調に貯蓄できた場合、繰上返済によって返済期間の短縮が可能ですので、ライフプランを見据えた余裕のある返済期間を想定します。

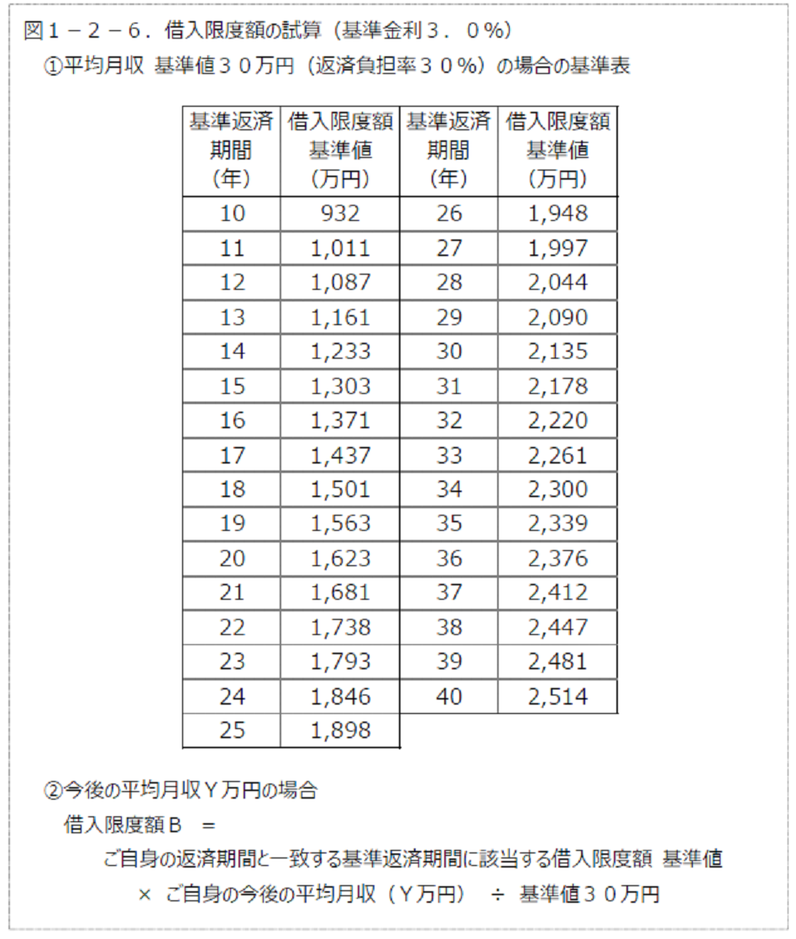

④借入限度額の試算(基準金利3.0%)

ここでは今までの想定に基づき、借入限度額を試算します。試算においては、厳しめの基準金利3.0%としています。

試算には、図1-2-6を使います。

図の①基準表は平均月収を30万円とし、10年から40年までの借入期間別に借入限度額 基準値を算出したものです。この表の基準返済期間が、ご自身が想定した返済期間と一致する行の借入限度額 基準値を用います。該当する借入限度額 基準値へ、ご自身の今後の月収(Y万円)の基準値(30万円)に対する倍数を掛け算した金額が、借入限度額Bとなります。

例えば返済期間を30年、今後の平均月収を25万円と想定した場合は、以下です。表から基準返済期間が30年に該当する借入限度額 基準値は2135万円です。

借入限度額B = 2135万円 × 25万円 ÷ 30万円 = 1779万円

3.無理のない返済計画となる金利型の選び方

ここからは、住宅ローンの返済総額に大きな影響を与える金利型の選び方です。

①主な金利型の種類

主な金利型には、変動金利型と固定金利型、固定金利選択型があります。

変動金利型は半年ごとに金利が見直され、一方、固定金利型は借入当初から完済までの金利があらかじめ確定しています。また固定金利選択型は、あらかじめ定められた一定期間は固定金利が適用され、一定期間後、固定金利を継続するか、変動金利へ変更するかを、再び選ぶことができます。

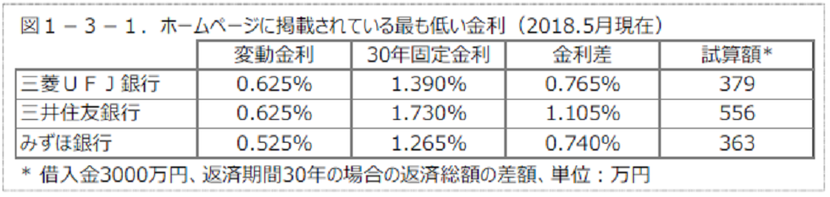

図1-3-1では、3メガバンクのホームページ*3に記載のある変動/固定の金利差から、返済総額の差額を試算しました。

借入金3000万円、返済期間30年の場合、返済総額を比較すると300万円半ば~500万円半ば、変動金利が有利となりました。

②金利変動要因から考える金利型

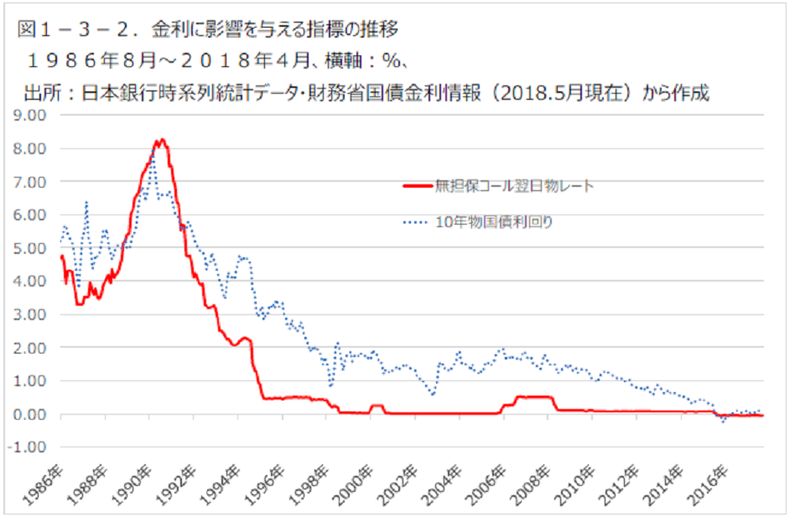

一般的に変動金利は無担保コール翌日物レート、10年以上の固定金利は10年物国債利回りの影響を受けます。

図1-3-2が、無担保コール翌日物金利と10年物国債利回りの30年間にわたる推移です。

無担保コール翌日物レート、10年もの国債利回りとも直近は、データ開示されている過去30年間で最も低い水準です。双方ともゼロに近く、これ以上の低下は考えにくい現状です。

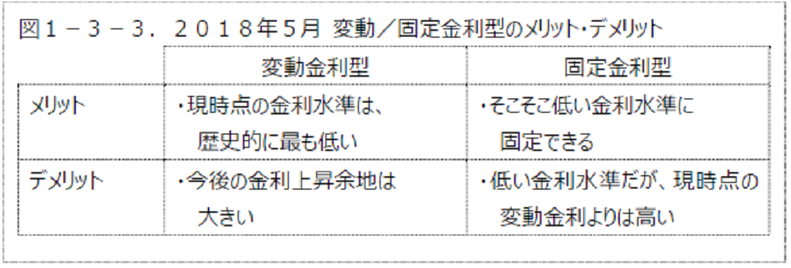

このような過去の推移から判断して、「変動/固定金利ともに今後、現在より下がる余地は限られる一方、上昇余地は大きい」と言えます。

以上から、変動金利型は、歴史的に最も低い現状金利から、今後、数十年間を考えると金利が下がる余地は限定的であり上昇する可能性が高い、ということです。一方、固定金利型は、変動金利と比較すると高めではありますが、そこそこ低い水準に金利を固定できます。

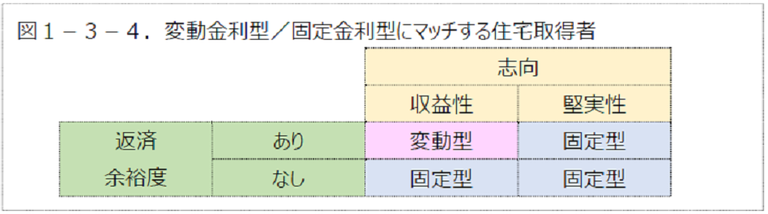

図1-3-3は、変動金利型と固定金利型の現状を踏まえた特徴です。

③無理のない返済計画となる金利型

図1-3-4は、前図の変動/固定金利型の特徴にマッチする住宅取得者です。

変動金利型は、

「住宅購入時に住宅ローン返済について既に資金的余裕があって、かつ、リスクを取ってでも収益性にこだわりたい人にマッチする商品」

と言えます。

一方、固定金利型は、

「現時点で資金的余裕がない、あるいは、リスクを取りたくない堅実性を好む人にマッチする商品」

と言えます。

また固定金利選択型は、変動金利型と固定金利型の中庸となる金利型であり、当初一定期間の金利は固定金利型よりも低く設定されます。

4.自分にマッチした商品タイプの選び方

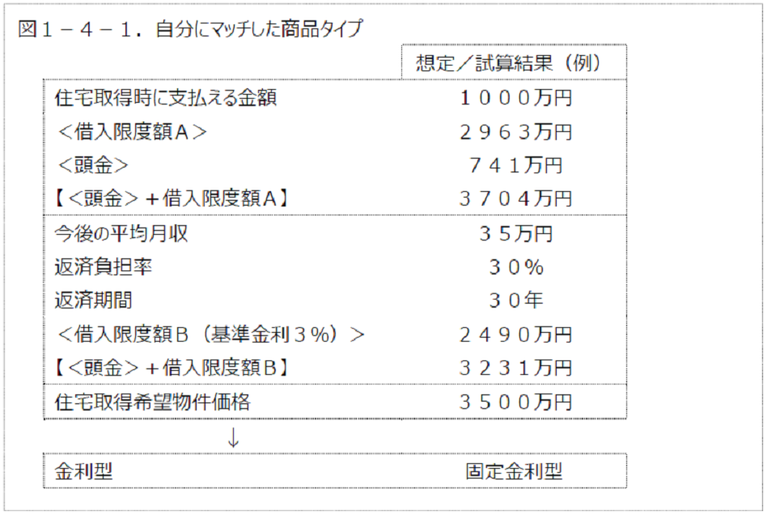

Step1の最後は、今までの想定、検討にそった具体例での総括です。

図1-4-1では、住宅取得時に支払える金額から試算した借入限度額Aに頭金を加えた金額が3704万円、今後の平均月収から試算した借入限度額Bに頭金を加えた金額が約3231万円です。

一方、住宅取得者が希望している物件価格が約3500万円です。実際の借入金利が、基準金利3%より低ければ月々の返済は可能でしょうが、十分な資金的な余裕があるとは言えません。

したがって、無理のない返済計画となる固定金利型を選びます。

Step2.最も有利な金融機関の選び方

まず、各住宅ローン商品を評価する返済総額を理解するため、住宅ローンにかかる費用を確認します。次に商品タイプ別に、金融機関/商品毎に返済総額を比較して、最も有利な金融機関/商品を見つけます。

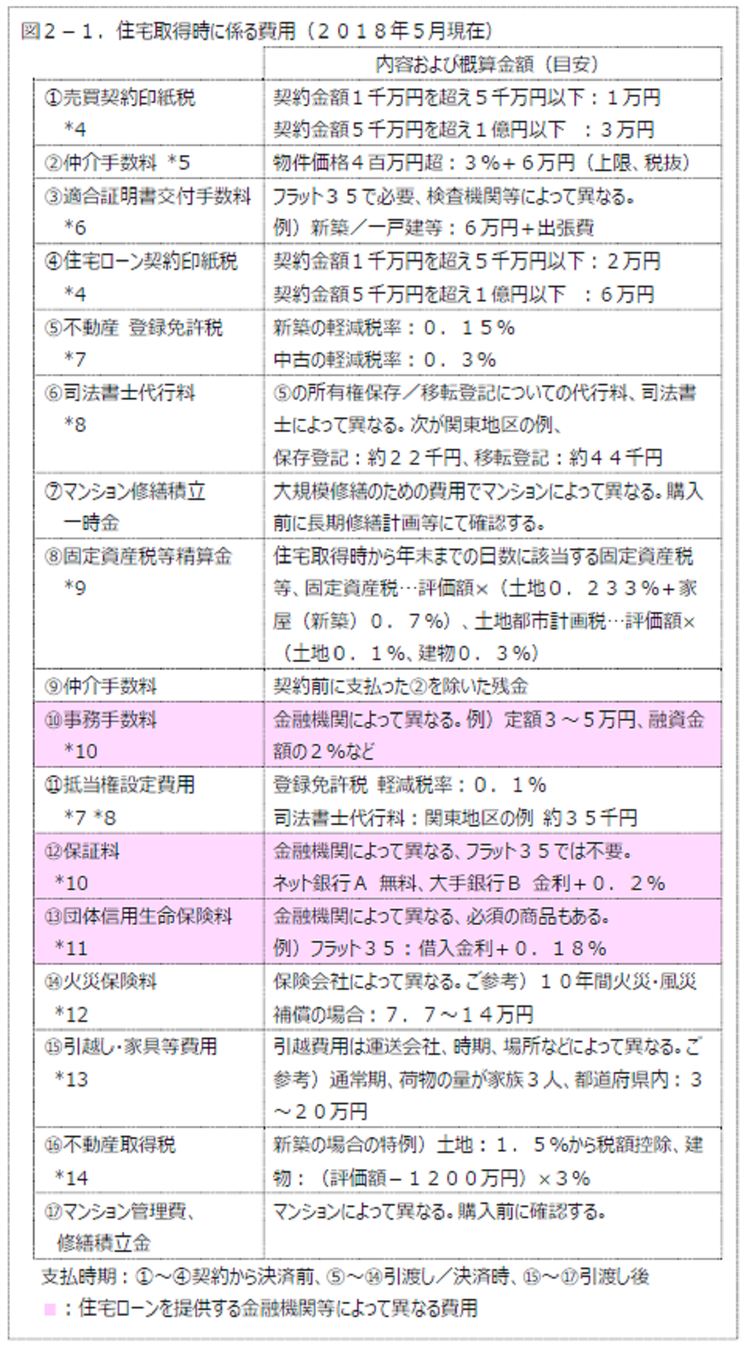

1.住宅ローンにかかる費用

図2-1は、住宅ローンを活用して住宅を取得する際に発生する費用です。このなかで、金融機関によって金額が大きく異なるのは、事務手数料、保証料、団体信用生命保険料です。

2.商品タイプ別 返済総額一覧

図2-2-1、図2-2-2は、30年固定金利型、変動金利型で最も金利が低い住宅ローン10商品です。図における金利は、住宅金融普及協会が提供している住宅ローン商品金利情報、事務手数料と保証料および団体信用生命保険料、物件検査手数料は、当該金融機関サイトの記載内容等からの抜粋です(2018年5月現在)。

30年固定金利型(図2-2-1)では、借入金額を3000万円と想定し、事務手数料、保証料、団体信用生命保険料、物件検査手数料を含めた返済総額を試算しています。

①30年固定金利型

図2-2-1.30年固定金利型住宅ローン 最低金利10商品【返済総額 順】(2018年5月現在)

試算条件)借入金額3000万円、借入期間30年、団体信用保険加入

なお、金融機関名のクリックで、該当金融機関の商品ページを開けます。

| 順位 | 金融機関名 | 商品名(一部略称) | 返済総額試算 |

| 1 | 日本住宅ローン | 特約スーパーまいど 提携会社向け | 3578万円 |

| 2 | アルヒ | ARUHIスーパーフラット8 | 3597万円 |

| 3 | 三井住友信託銀行 | 当初期間金利引下げ(最大引下) | 3603万円 |

| 4 | アルヒ | ARUHIスーパーフラット9 | 3622万円 |

| 5 | 財形住宅金融 | フラット35エース新規8割以下 | 3623万円 |

| 6 | 京都銀行 | 全期間固定金利プラン | 3636万円 |

| 6 | 京都中央信用金庫 | 住宅ローン(超長期固定金利型) | 3636万円 |

| 8 | 十六銀行 | 超長期固定金利住宅ローン | 3641万円 |

| 9 | 住信SBIネット銀行 | ネット専用住宅ローン(当初引下プラン) | 3648万円 |

| 10 | 日本住宅ローン | 標準タイプ 提携会社向け | 3685万円 |

← 詳細の内訳は、クリックしてご確認ください。

②変動金利型

図2-2-2.変動金利型住宅ローン 最低金利10商品(2018年5月現在)

なお、金融機関名のクリックで、該当金融機関の商品ページを開けます。

| 順位 | 金融機関名 | 商品名(一部略称) | 金利(%) |

| 1 | ソニー銀行 | 変動セレクト(自己資金10%以上) | 0.457 |

| 1 | 住信SBIネット銀行 | ネット専用住宅ローン(通期引下プラン) | 0.457 |

| 3 | りそな銀行 | ずーっとお得!全期間型融資手数料型 | 0.470 |

| 4 | 埼玉りそな銀行 | ずーっとお得!全期間型融資手数料型 | 0.470 |

| 5 | 三井住友信託銀行 | 融資手数料型(最大引下) | 0.475 |

| 6 | 三菱UFJ信託銀行 | ネット住宅ローン 変動金利選択プラン | 0.500 |

| 7 | みずほ銀行 | 全期間重視プラン最優遇金利 | 0.525 |

| 7 | りそな銀行 | ずーっとお得!全期間型保証料一括前払型 | 0.525 |

| 7 | 埼玉りそな銀行 | ずーっとお得!全期間型保証料一括前払型 | 0.525 |

| 10 | 楽天銀行 | 住宅ローン(金利選択型) | 0.527 |

← 詳細の内訳は、クリックしてご確認ください。

以上、はじめて住宅ローンを検討される方たちにとって、ご自身の貯蓄・収入額やライフプランから無理のない返済計画となる住宅ローン商品、最も有利な金融機関を見つける一助になれば、幸いです。

ファイナンシャルプランナー技能検定1級/住宅ローンアドバイザー 安原淳司

【補足説明】

【繰上返済】

毎月の返済とは別に、借入金の一部(または全額)を返済すること。「期間短縮型」と「返済額軽減型」がある。

【フラット35】

住宅金融支援機構による住宅ローンの証券化スキームを活用したもので、これにより現在では多くの民間金融機関で全期間固定金利の住宅ローンの安定的供給が可能になっている。

【無担保コール翌日物レート】

日本の金融機関が、1年以下のいわゆる短期資金のやり取りを行うコール市場において、無担保で借り約定した翌日に返済を行う金利のこと。短期金融市場の金利のひとつ。*15

【10年物国債利回り】(長期金利)

長期金利とは、償還期間の長い債券や満期までの期間が長い金融資産や負債の金利。期間が1年未満を短期とされ、1年以上を長期とされることが多い。残存期間が10年に最も近い国債の金利が日本では代表的な長期金利である。

長期金利は住宅ローン等、長期融資の金利の基準になるという特徴がある。*15

【団体信用生命保険(団信)】

住宅ローンの返済途中で住宅ローン契約者が死亡・高度障害状態になった場合に、本人に代わって生命保険会社が残債を支払う仕組み。団信に加入していることで、万一のことがあっても遺族に負債を残さずに済む。

(出所)2018年5月現在

*1 国税庁サイト、№4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税から引用し、

省エネ住宅1200万円+贈与税の基礎控除額にて算出

*2 住宅金融支援機構フラット35サイト、収入に関するご利用条件の簡素化、FAQ Q&A番号05574から

抜粋

*3 三菱UFJ銀行 金利一覧、三井住友銀行 5月の金利-住宅ローン(新規)、

みずほ銀行 みずほネット住宅ローン金利一覧の各サイトから引用および試算

*4 国税庁サイト、印紙税の手引、印紙税率一覧表(平成29年5月現在)から抜粋

*5 全日本不動産協会サイト、仲介手数料についてから抜粋

*6 株式会社住宅あんしん保証サイト、フラット35手企業証明業務から抜粋

*7 国税庁サイト、№7191 登録免許税の税額表から抜粋

*8 日本司法書士会連合会サイト、報酬に関するアンケートから抜粋

*9 東京都主税局サイト、固定資産税・都市計画税(土地・家屋)から抜粋

*10 各金融機関サイトから抜粋

*11 住宅金融機構サイト、フラット35、金利情報から抜粋

*12 価格比較サイト価格.com、火災保険料の相場から抜粋

*13 リクルートSUUMOサイト、口コミから引越しの平均・最小・最大料金から抜粋

*14 東京都主税局サイト、不動産取得税、6 住宅用土地を取得したときの軽減措置について、

5 住宅を取得したときの軽減制度から抜粋、

税額控除額は(ア)(イ)のいずれか高い方の金額、(ア)45,000円、(イ)土地1㎡当たりの価格

×住宅の床面積の2倍×税率3%との記載がある。

*15 ウィキペディアから抜粋