株式投資における賢い納税 ~知って得する税務の基本と節税ノウハウ~

今まで確定申告をしたことがない

個人投資家の方たちへ

当サイトでは、15年間にわたる株式投資とファイナンシャルプランナーとしての経験や学びから、株式投資における税務の基本と節税につながるノウハウを情報発信します。

これらが個人投資家の方たちにとって、賢い納税の一助となれば幸いです。

ファイナンシャルプランナー/証券アナリスト オフィスJ.Y 安原淳司

(注)当サイトの「株式」は、「上場株式」を指します。

また、2018年6月現在において国税庁などから提供される情報に基づいております

目次

◆株式投資における税務の基本

1.株式譲渡損益

2.配当

1.株式譲渡利益が20万円以下の場合

2.株式譲渡損失がある場合

3.配当がある場合

4.信用取引で所有期間が1年以下の株式譲渡利益がある場合

◆株式投資における税務の基本

最初に、株式投資における基本的な税務を確認します。

1.株式譲渡損益

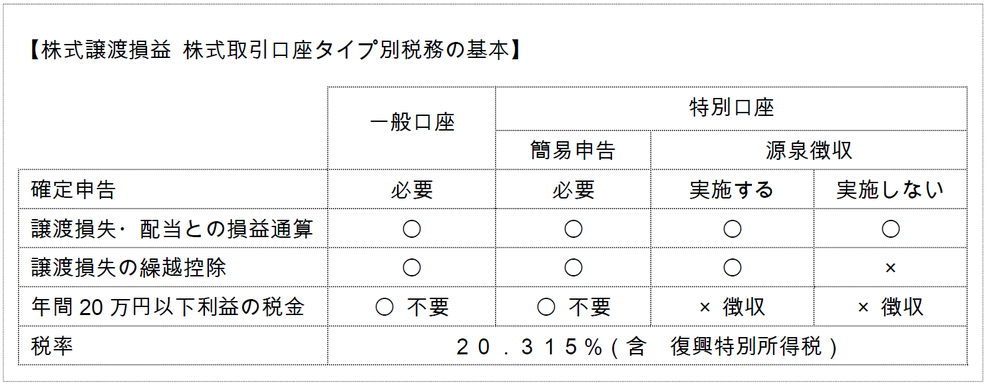

まず、株式取引口座タイプ別に確定申告との関連などを以下に整理しました*1。

この表のように、一般口座と簡易申告 特定口座は、確定申告に手間がかかる一方、株式譲渡利益と過去の株式譲渡損失との損益通算(繰越控除)が可能となります。また、株式譲渡損失は3年間、繰越すことが可能です。

これに対し、源泉徴収ありの特定口座は、確定申告をする必要がありません。その一方で、株式譲渡利益は申告年度の譲渡損失・配当所得と損益通算されますが、繰越控除されません。ただし、確定申告することで繰越控除が可能となり、源泉徴収額と確定申告額との差額が後日、還付(返金)されます。

また、一般的な給与所得者は1年間の株式譲渡利益を含めた給与以外の所得総額が20万円を超える場合のみ、確定申告が必要です*2。しかしながら、源泉徴収ありの特定口座の場合、株式譲渡利益等が20万円以下でも税金は源泉徴収され、還付されることはありません。

なお、税率はどの株式取引口座でも20.315%です。

次式が、株式譲渡による所得金額の計算式です*1。

ここで、確定申告における所得税の所得区分を説明します。株式の所有期間が1年超の場合は譲渡所得、信用取引による株式所有期間が1年以内の場合は、事業所得または雑所得となります*3。所得金額の計算おいて事業所得では、1月1日から12月31日の1年間に生じた一般管理費その他業務上の費用の額を必要経費に算入することができます*4。

2.配当

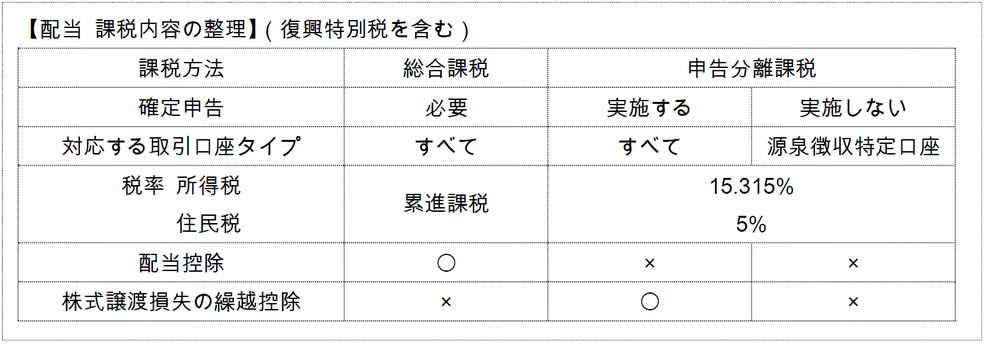

配当は以下のとおり、納税方法によって税率などが異なる課税制度を選択することができます*5。

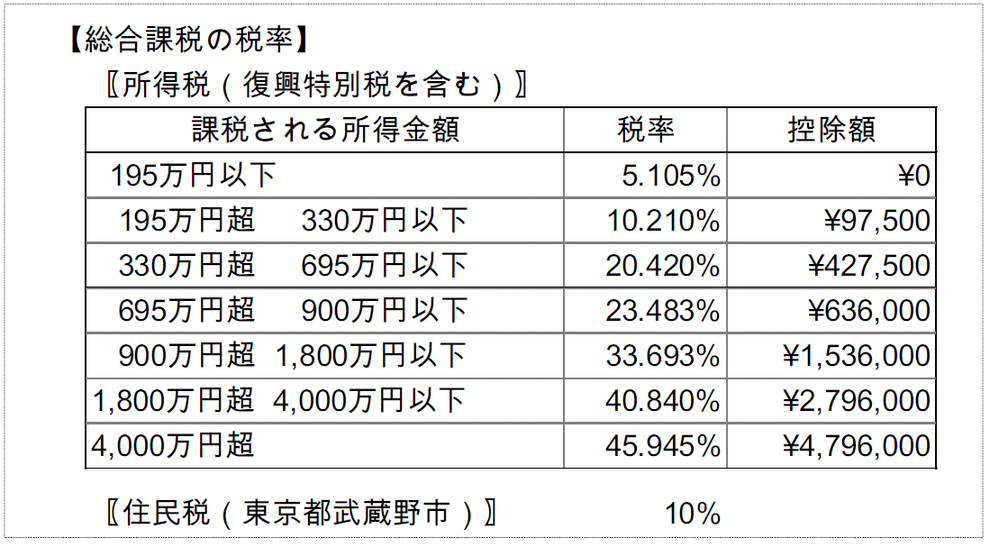

なお、総合課税における所得税と住民税の税率は、以下となります*6。

また、総合課税における配当控除は以下です*7。

配当所得と申告年度の株式譲渡損失との損益通算は、申告分離課税を選択した場合に可能です。さらに、配当所得と過去の譲渡損失との損益通算(繰越控除)は、申告分離課税を選択し、かつ、確定申告した場合に可能です。

なお、配当金の支払はすべての口座において一律20.315%の税金が源泉徴収された金額となります。総合課税や損益通算にて納税額が下がった場合は、後日、減額金額が還付されます。

◆株式投資における節税の可能性

源泉徴収ありの特定口座を使わないで、確定申告する/しないの判断が株式投資における節税につながる可能性があります。ここでは、節税につながる条件と節税額について説明します。

1.株式譲渡利益が20万円以下の場合

前述のとおり、一般的な給与所得者は1月1日から12月31日までの1年間の株式譲渡を含めた給与以外の所得総額が20万円を超える場合のみ、確定申告が必要です。したがって、一般口座と簡易申告 特定口座にて、株式譲渡利益を含めた給与以外の総所得額が20万円以下であれば、確定申告しないことで節税となります。税率は20.315%ですので、【節税額は最大4万円程度】となります。

一方で、源泉徴収される特別口座は、株式譲渡利益が20万円以下の場合でも税金は源泉徴収され、節税につなげることはできません。

2.株式譲渡損失がある場合

1年間の株式譲渡の累計額が損失となった場合、配当との損益通算によって相殺された譲渡損失額に見合う税金が還付されます。この株式譲渡損失と配当との損益通算は、すべての取引口座が対象です。

さらに、株式譲渡損失と配当との損益通算した結果、なおマイナスが残る場合、このマイナスを翌年以降3年間の株式譲渡利益や配当と損益通算(繰越控除)することができます。そのためには、損失が発生した年度から連続して確定申告を行う必要があります。

これらの場合の【節税額は株式譲渡損失額の20.315%】となります。

3.配当がある場合

配当における税率と控除額は、総合課税と申告分離課税とで異なるため、総合課税の総所得額および配当額によって、納税額の少ない課税方法も異なります。

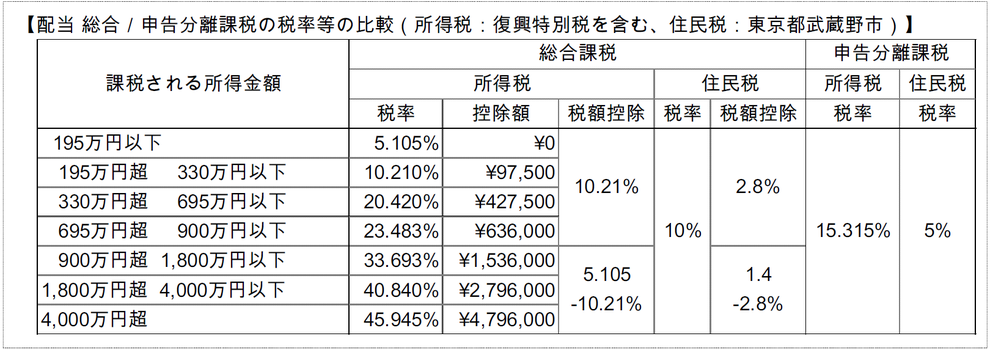

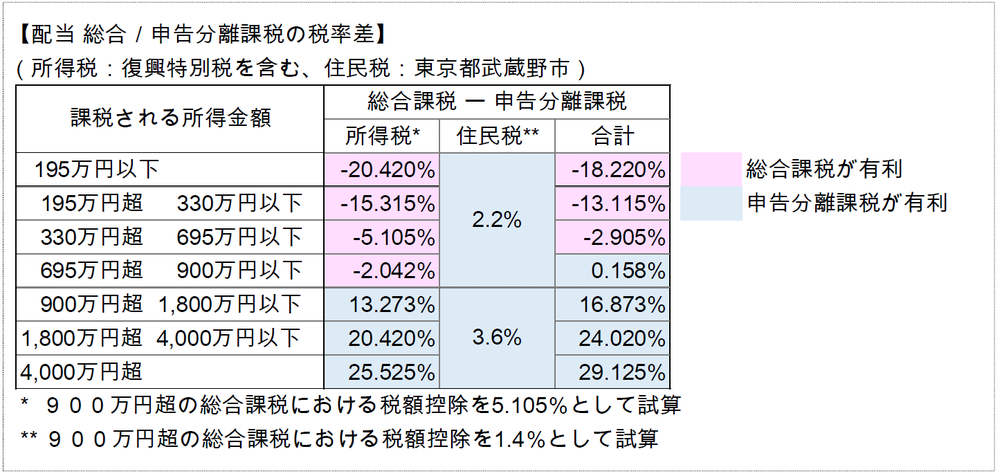

総合/申告分離課税における税率等を比較したのが以下です。

さらに以下が、総合課税と申告分離課税の税率差を試算した結果です。この試算は前提条件として、900万円超の総合課税 税額控除を所得税5.105%、住民税1.4%とし、配当によって総合課税税率が上昇するケースを度外視しています。

試算結果から、所得税では、総合課税の所得金額が900万円以下の場合に総合課税が節税につながります。一方、住民税では、すべての所得金額において申告分離課税が有利です。また、所得税と住民税との合計では、課税所得額が695万円以下の場合、総合課税が節税となります。

4.信用取引で所有期間が1年以下の株式譲渡利益がある場合

前述のとおり、確定申告における所得税の所得区分は、信用取引による株式の所有期間が1年以内の譲渡の場合、事業所得または雑所得となります。事業所得とした場合、税率は20.315%と変わりませんが、所得金額の計算において1年間に生じた一般管理費、その他業務上の費用の額を必要経費に算入できます。したがって、株式投資のためのセミナー受講費用などを経費として算入することで所得金額が減額され、【経費の20.315%の節税】となります。

◆効率的な確定申告方法

ここまでは、確定申告をする/しないの判断が節税につながるケースを紹介してきました。

しかしながら、確定申告を煩わしく感じる方も多いと思いますので、ここからは、できるだけ効率的な確定申告の方法を紹介します。

所得税の確定申告期間は、例年2月16日から3月15日までです。この時期、税務署は相談窓口を設け、サポート体制を整えていますが、税務署の受付窓口は大変、混雑しています。確定申告書類を税務署へ持参して提出するだけでもある程度の時間、並ぶことがあります

そこで、書類提出に要する時間を削減する方法として、e-taxと郵送による書類提出があります。

1つ目のe-taxでは、マイナンバーなどICカードを利用する場合はICカードリーダーが必要となり、またマイナンバーICカードを使わない場合には、電子証明書を取得する必要があります*8。

2つ目の郵送は、提出書類を封筒に入れ切手を貼り、ポストに投函するだけです。

したがって、郵送のほうがe-taxより準備を含めた費用と時間は少なくなります。

次に、申告書類作成作業をより効率的かつ正確に作成する方法として、国税庁の確定申告書作成ソフトのインターネット経由での利用*9があげられます。

最後に、必要知識の習得や領収書などの集計作業に時間をかけたくない方にとっては、税理士への依頼が最も手間のかからない方法です。依頼費用は、インターネットの検索結果で数万円程度です。この依頼費用が、期待する節税効果に対して充分リーズナブルであれば、現実的かつ効率的な選択肢です。

◆減税パターンが限られるNISA

最後に、株式取引における税金が非課税となるNISAについて確認します。なおここでは、上場株式を対象とする一般NISAが対象です。

この一般NISAでは、NISA以外に株式取引口座がある場合、株式取引全体として減税につながるパターンが限定されます。この点から、少額でない株式投資において、NISAの活用は得策とは言いがたい選択肢です。

NISA活用における長所は、NISA口座における株式譲渡利益と配当に対する20.315%の税金が非課税となることです。

一方のNISAの短所は、以下の制限事項に起因します*10。

① NISA口座での最大投資額は、年間120万円、通算600万円である。

② NISA口座とNISA以外口座とは損益通算できない。

③ NISA口座で発生した損失は繰越できない。

NISAは少額投資のための非課税制度ですので、年間120万円超の株式取引をする個人投資家はNISA以外の口座を使う必要があります。しかしNISA口座は、NISA以外口座との損益通算ができないため、株式取引全体として減税につながるパターンは限定されます。

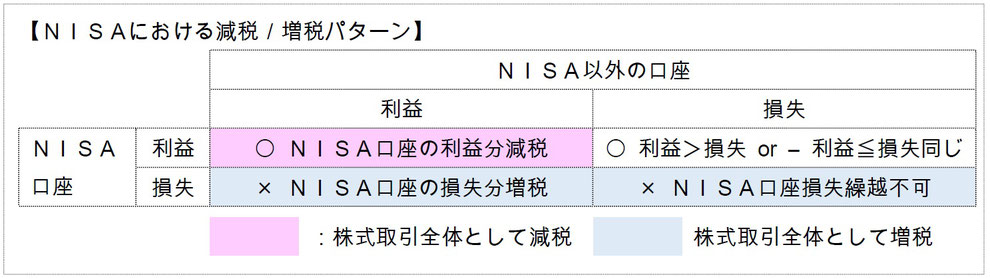

以下に、NISA口座以外に口座がある場合の減税/増税パターンを整理しました。

この図から、NISAを活用し株式取引全体として減税となるのは、NISA口座とNISA以外口座双方とも利益が出ているケースと、NISA口座の利益がNISA以外口座の損失より多額のケースです。

一方、NISA口座で損失が発生した場合、損益通算ができないため株式取引全体として増税となります。

このような短所があるため、少額でない株式取引をする投資家にとって、NISA活用は得策とは言いがたい選択肢です。

以上、今まで確定申告をしたことがない個人投資家の方たちへ向けて、株式投資における税務の基本と節税につながるノウハウを説明してまいりました。

これらが、個人投資家の方たちにとって、賢い納税の一助となれば幸いです。

(個別の税務相談は、税理士法に抵触するためお応えできません。

ご了承ください。)

(出所など)2018年6月現在

*1 国税庁サイト:個人の方が上場株式等を保有・譲渡した場合の金融・証券税制について、平成29年

11月、および、SBI証券:よくあるご質問、メール問合せ内容から作成

*2 国税庁サイト:№1900給与所得者で確定申告が必要な人から抜粋、

原則として確定申告しなければならない給与所得者

1.給与の年間収入金額が2000万円を超える場合

2.1カ所から給与の支払いを受けている人で、給与所得及び退職所得以外の所得の金額の合計額が

20万円を超える人

3.2カ所以上から給与の支払いを受けている人で、主たる給与以外の給与の収入金額と給与所得

及び退職所得以外の所得の金額の合計額が20万円を超える人

*3 国税庁サイト:措置法第37の10≪株式等に係る譲渡所得等の課税の特例≫から抜粋

*4 国税庁サイト:№2210 やさしい必要経費の知識から抜粋

*5 国税庁サイト:№1331 上場株式等の配当所得等に係る申告分離課税制度から作成

*6 国税庁サイト:№2260 所得税の税率、武蔵野市:個人住民税の計算のしかたから作成

*7 国税庁サイト:№1250配当所得があるとき(配当控除)、武蔵野市:個人住民税の計算のしかた

から作成

*8 e-taxサイト:事前準備の流れから抜粋

*9 国税庁サイト:確定申告書等作成コーナーから抜粋

*10 金融庁サイト:NISAから抜粋